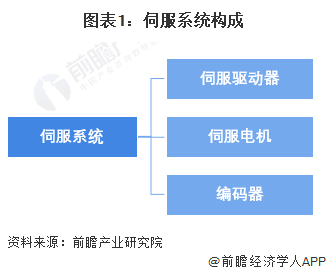

伺服系统是一种运动控制部件,由伺服驱动器和伺服电机组成,以物体的位移、角度、速度为控制量组成的能够动态跟踪目标位置变化的自动化控制系统,可实现精确、快速、稳定的位置控制、速度控制和转矩控制。结构上,伺服系统(或称伺服产品)通常包括伺服驱动器(指令装置)、伺服电机、伺服反馈装置(编码器)三个部分,但通常伺服反馈装置(编码器)嵌入伺服电机之中。

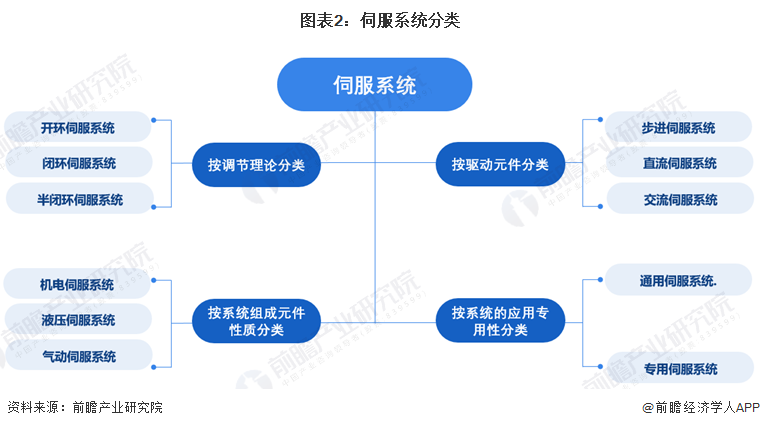

伺服系统有多种分类方式,按调节理论分类可分为开环伺服系统、闭环伺服系统和半闭环伺服系统;按使用的驱动元件分类为步进伺服系统、直流伺服系统和交流伺服系统;从系统组成元件的性质分类,可分为机电伺服系统、液压伺服系统(液压控制系统)和气动伺服系统;按系统的应用专用性分类可划分为通用伺服系统、专用伺服系统。

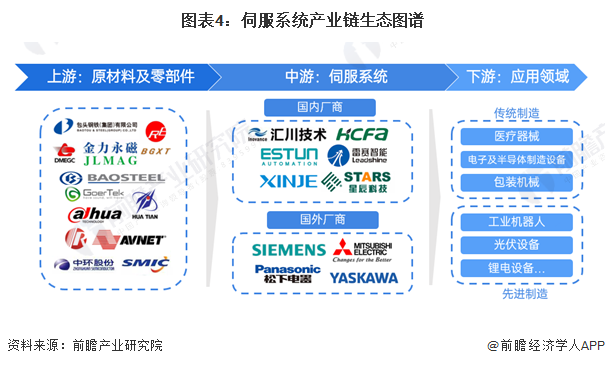

伺服系统上游原材料包括稀土磁材、硅钢金属等,零部件包括电子元器件、IC芯片、传感器、五金件等,其中具体又包括连接器、电容器、晶体管、接口器件、处理器等。伺服系统中游按专用性程度可分为通用伺服系统和专用伺服系统,按系统构成主要可以分为伺服电机、伺服驱动器、数控系统(伺服编码器)等。伺服系统下游应用广泛,涵盖纺织、电子、机器人、医疗、光伏、锂电等多个领域。

伺服系统上游原材料及零部件供应商主要有宝钢股份金力永磁中环股份中芯国际等。伺服系统中游国内供应商主要有汇川技术、禾川科技、雷赛智能等企业,国外供应商主要有西门子、安川电机等。下游应用领域中,机器人、锂电、光伏为代表的先进制造行业处于高景气度区间,整体行业规模增速较高,未来有望从需求侧带动伺服系统行业发展。

国外伺服系统产品早在1950年前就已经出现,相对国外,我国伺服系统发展较晚,在2005年后才逐步发展起来。我国伺服系统行业主要可划分为发展萌芽期、初步增长期、进口替代期三个发展阶段,当前,我国正处于进口替代的关键时期,国产伺服系统性价比逐步提高,在机床、机械等领域进入加速进口替代。

自2013年发布《产业结构调整目录》以来,政策面不断向好,支持国内伺服系统厂商发展。国家开始产业结构调整,通过发展高端装备实现转型,制造业全面升级,提升自动化与智能化生产能力。“十三五”明确提出加快建设制造强国,实施《中国制造2025》,加快发展新型制造业,实施智能制造工程,加快发展制造关键装备等。随着中长期的规划提出,在8年内均会有配套政策支持,以达到规划目标,保证行业增速。

按系统的应用专用性分类可划分为通用伺服系统、专用伺服系统。专用伺服需要基于不同行业的应用需求提供专业化产品,其市场规模较小,其下游应用领域包括风力发电、矿山机械、缆车索道、电梯等。从市场结构来看,我国伺服市场中,通用伺服市场规模占比约为80%,专用伺服市场规模约为20%,近年来基本保持稳定。

2008-2021年,国内伺服系统市场规模由24.5亿元增长至279.3亿元,CAGR高达20.59%,其中,2021年增长较快,同比增长37.09%,主要受益于2021年上半年制造业景气度较高,需求较为旺盛。2022年中国伺服系统市场规模约为271亿元,2023年初步估计超300亿元。

我国伺服系统市场主要分为日韩品牌、欧美品牌和国产品牌三大阵营,由于需要的技术水平较高,伺服系统市场一直为外资品牌主导。近年来,国内厂商通过引进、消化吸收国际先进技术等举措,不断加强伺服系统相关的技术研发和生产能力,国产伺服系统的产品质量和技术水平不断提升,并逐渐在国内市场中取得一定的份额,但与国际知名企业相比,其在整体性能、可靠性上仍存在一定差距。

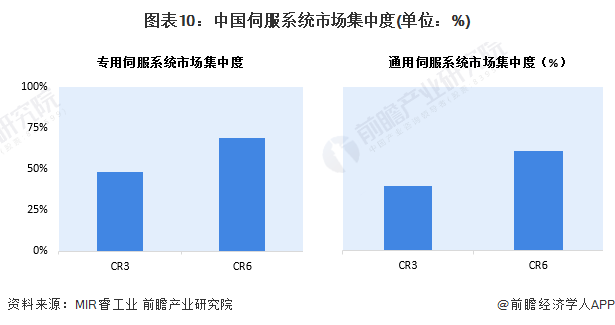

我国伺服系统市场集中度较高,无论是在专用伺服系统市场还是通用伺服系统市场,头部企业均占据较高市场份额。但是在不同细分市场头部企业类型构成有所不同。专用伺服系统头部厂商要以国产品牌为主,以菲仕技术、汇川、北京超同步等厂商为代表,TOP6厂商占据中国专用伺服市场接近70%的市场份额。通用伺服系统头部厂商主要以汇川技术为代表的内资品牌及其他外资品牌。以汇川技术、西门子、松下等内外资品牌为代表的TOP3厂商占据国内通用伺服市场40%的市场份额。

从发展趋势来看,在市场竞争趋势上,未来,国产品牌与外资品牌竞争将有所加剧,争夺高端市场自主权;在技术创新趋势上,整个自动化控制系统的集成度会越来越高,“控制+驱动”集成产品,“驱动+执行”集成产品会越来越普及,甚至会朝着“控制+驱动+执行”集成产品方向发展;在细分市场趋势上,随着产业升级高档型与标准型比例逐渐上升,伺服系统在机床领域的市场空间将进一步扩大。

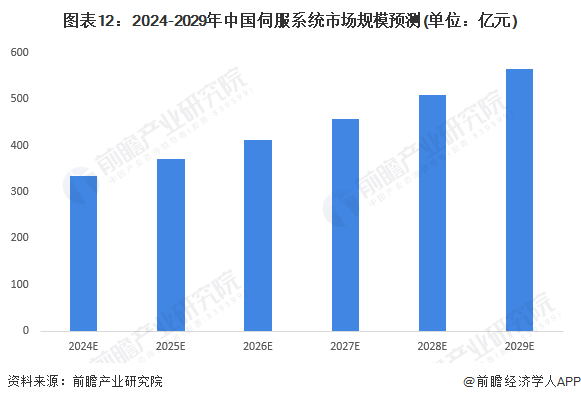

从长期来看,随着《中国制造2025》战略的提出,汽车、钢铁、化工等行业将继续大力推进产业结构调整,部分行业投资过热、产能过剩的现象将得到缓解。同时,随着工业自动化的不断深入,伺服系统下游机器人市场应用的不断扩大,对上游关键系统组件的需求将被拉动。无论是从客观需求,还是从其巨大作用来看,伺服系统装置都拥有较为广阔的发展前景,其市场规模将持续扩大。基于伺服系统较好的发展前景,预计到2029年,我国伺服系统市场规模将超500亿元,年复合增速约为11.1%。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对伺服系统行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来伺服系统行业发展轨迹及实践经验,对伺服系统行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。